> 行业资讯

> 行业资讯

【行业深度】洞察2021:2021年中国电容器行业竞争格局及市场占有率分析

原标题:【行业深度】洞察2021:2021年中国电容器行业竞争格局及市场占有率分析

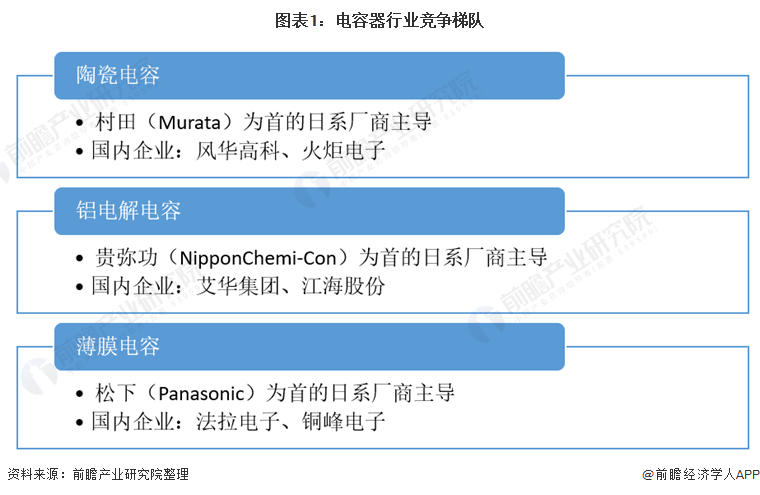

被动元件中日系厂商占据主导地位,以村田(Murata)为首的MLCC厂商、以贵弥功(NipponChemi-Con)为首的铝电解电容厂商,以松下(Panasonic)为首的薄膜电容厂商,在技术、产业链整合方面均具有优势。

近年来国内厂商加快速度进行发展,已陆续涌现出风华高科、江海股份、艾华集团、法拉电子等优质电容器厂商,在各自细分市场挤入全球前十。

电容器行业主要上市公司:风华高科(000636)、火炬电子(603678)、法拉电子(600563)等

被动元件中日系厂商占据主导地位,以村田(Murata)为首的MLCC厂商、以贵弥功(NipponChemi-Con)为首的铝电解电容厂商,以松下(Panasonic)为首的薄膜电容厂商,在技术、产业链整合方面均具有优势。

从全球电子元器件的规模来看,仅村田和TDK两家就占据半壁江山。我国台湾地区被动元件厂商受益于第二次产业转移,目前数量较多、竞争力强,整个台湾地区被动元件产值位列全球第二位,其中以国巨为代表。除日系和台系,美国和韩国全球市场占有率接近,我国大陆地区厂商借助政策支持和全球产能结构转移也加快速度进行发展。

我国电容器行业虽起步较晚,但近年来快速发展,已陆续涌现出风华高科、江海股份、艾华集团、法拉电子等优质电容器厂商,在各自细分市场挤入全球前十。

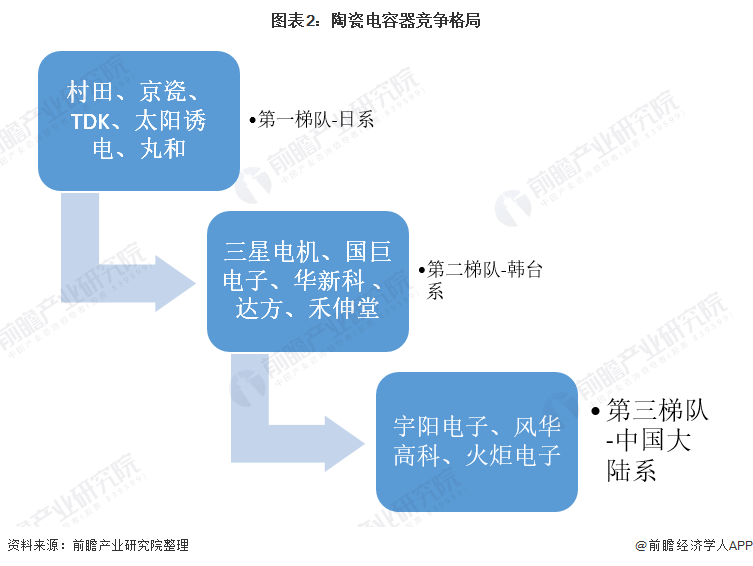

中国陶瓷电容器生产企业共30家左右。自20世纪90年代起,大部分国际龙头陶瓷电容器生产企业均在中国设立生产基地,包括无锡村田、天津三星电机、东莞太阳诱电、苏州国巨电子、东莞华科电子等。这一些企业凭借着在技术积累、规模生产等方面的优势占据中国民用陶瓷电容器市场的绝大部分市场占有率,且在高端陶瓷电容领域保持垄断地位,属第一梯队和第二梯队。而中国本土的陶瓷电容器生产厂商多为中小型企业,产品大多处于中低档水平,属于第三梯队。

随着中国在陶瓷电容器方面的技术水准不断提升,产能逐渐增加形成了一批有代表性的有突出贡献的公司:深圳宇阳、风华高科、潮州三环、火炬电子、南方宏明。其中深圳宇阳是中国生产顶级规模的多层陶瓷电容器制造商,月产能可达200亿-300亿片。风华高科是中国最大的被动元件研发制造企业,主要的陶瓷电容器产品有多层陶瓷电容器,拥有从材料、工艺到新技术研发的全产业生产能力,月产能在150-200亿片。

中国本土陶瓷电容器整体产能相比日韩台企业小,约占据中国陶瓷电容器市场占有率的20%-30%。日本三星逐渐退出中低端陶瓷电容器市场,中国本土企业可实现部分替代市场占有率将逐渐扩大。日本电容企业在产品基础材料方面形成了较高的技术壁垒,同时在制作工艺和产业布局方面具有和累优势。

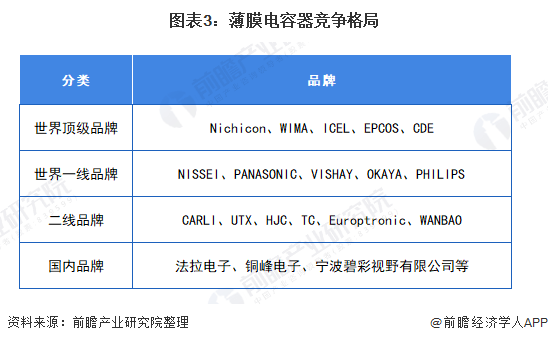

美国、德国、日本、台湾和中国大陆是薄膜电容器的主要生产地区,其中美国、德国、日本厂商和国内龙头厂商在高端薄膜电容器市场占据主要地位,中低端薄膜电容器市场主要由台湾和大陆厂商占据。其中,国内比较知名的法拉电子企业主推产品大多分布在在照明和消费电子等领域,其主要竞争对手包括松下电工、KEMET和TDK等。

在薄膜电容器的供给上,中国内地成规模的薄膜电容器生产企业有100多家,每年的总生产能力约120亿只,其中有六成产品出口。在全球,片式有机薄膜电容器的生产国家和地区约有30多个,生产企业约50家,所用的介质材料也日趋多样化,在尖端技术小型化方面,日本、意大利、美国走在了世界前列,均可生产当今最小尺寸的0603产品。

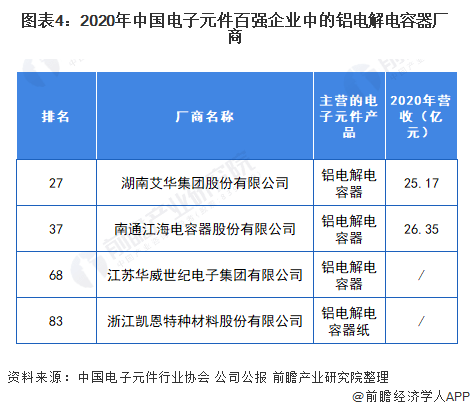

2020年中国电子元件百强企业中,4家铝电解电容器厂商入选,其中,湖南艾华集团股份有限公司排名最前(27名)。艾华集团是全球第四大铝电解电容器制造商,从早期生产引线式电子消费类铝电解电容器系列新产品发展到以节能照明类为主,涵盖消费类、工业类等全系列铝电解电容器产品,拥有“腐蚀箔+化成箔+电解液+铝电解电容器”的完整产业链。

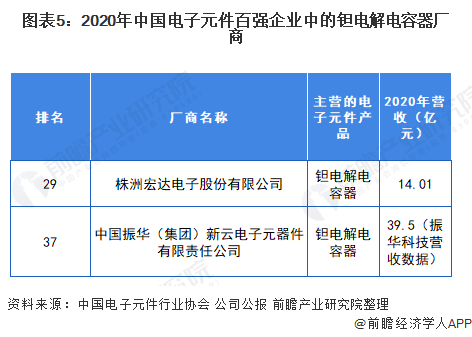

2020年中国电子元件百强企业中,2家钽电解电容器厂商入选,其中,株洲宏达电子股份有限公司排名最前(29名)。宏达电子科技类产品涉及钽电容器、多层瓷介电容器、单层瓷介电容器、薄膜电容器、高分子片式铝电容器、超级电容器等。中国振华(集团)新云电子元器件有限责任公司为振华科技子公司,目前拥有全密封固体钽电容器、液体钽电容器、片式钽电容器、有引线模压固体但电容器、树脂包封固体但电容器、铝电容器六大类产品生产线、可生产钽、铝电容器科类达90多个系列品种、10000多个规格。

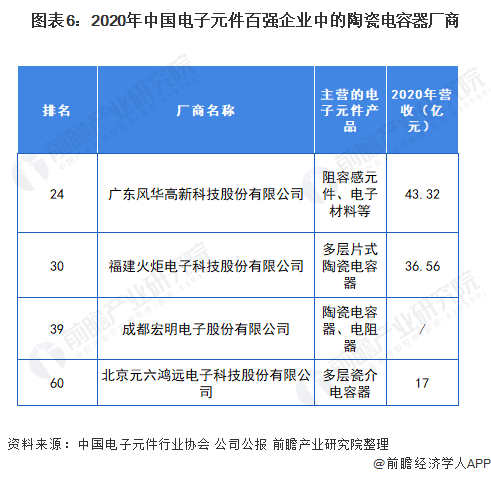

2020年中国电子元件百强企业中,4家陶瓷电容器厂商入选,其中,广东风华高新科技股份有限公司排名最前(24名)。

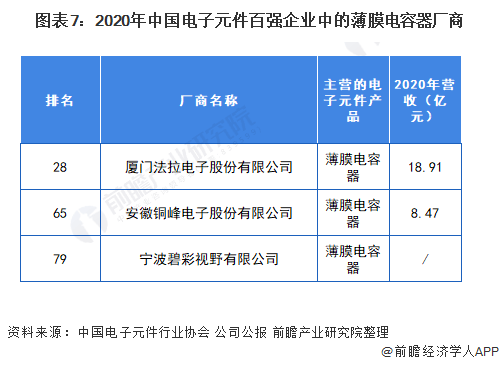

2020年中国电子元件百强企业中,3家薄膜电容器厂商入选,其中,厦门法拉电子股份有限公司排名最前(28名)。

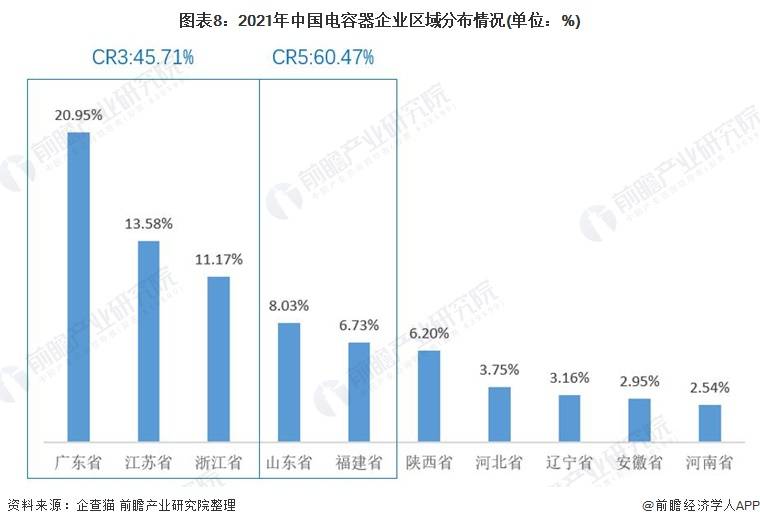

电容器行业的行业集中度较高,主要以日系厂商为主导。从电容器企业的区域集中度来看,截至2021年7月20日,广东省、江苏省和浙江省的电容器公司数合计占全国总数的45.71%,说明我们国家电容器企业的分布是比较集中的,行业发展较为密集。

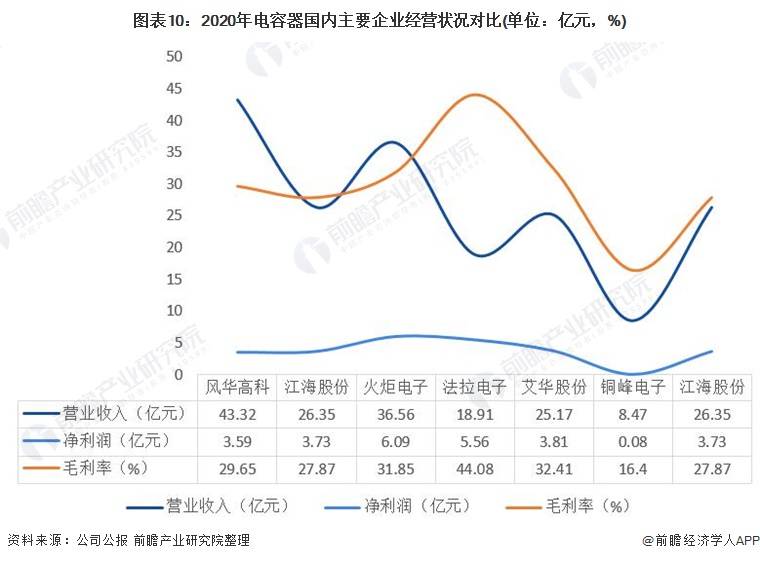

2020年电容器行业主要企业经营状况对比来看,风华高科、火炬电子营收和利润方面表现较好,法拉电子的毛利率水平较高。结合排名来看,风华高科、火炬电子的竞争力较强,艾华股份、江海股份、法拉电子紧随其后,铜峰电子竞争力相对较弱。

从五力竞争模型角度分析,我国电容器行业现有竞争者数量较多,但市场集中度较高;上游供应商一般为一些原材料供应商,如铝电解电容器的上游为聚酯膜、聚丙烯膜等供应商,电容器行业对供应商的议价能力适中,而下游消费市场主要是手机、新能源汽车、家用电器等,电容器行业对下游的议价能力较弱;同时,因行业成长性较好,但资金、技术门槛较高,潜在进入者威胁一般;目前,不一样各种电容器相对其他传统能量存储元件来说具有独特的优势,没有新的具有更大性能优势的储能产品情况下,面临的替代品威胁小。

根据以上分析,对各方面的竞争情况做量化,5代表最大(竞争非常激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),电容器行业的竞争情况如下图所示。

以上数据参考前瞻产业研究院《中国电容器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

- [2023-09-04]《现代电泳涂装百科全书》知识问答 NO004

- [2023-09-05]毛细管电泳色谱仪剖析中的电泳和电渗

- [2023-09-06]电泳和电渗的首要差异

- [2023-09-08]电解电镀电泳基本常识

- [2023-09-08]阴极电泳原理

- [2023-09-16]电镀、电铸、电泳、溅镀及阳极处理的区别

- [2023-09-16]电镀与电泳的区别doc

- [2023-09-16]电泳和电渗流区别