> 铝型材CNC定制加工 >

> 铝型材CNC定制加工 >

2020 年扶不起的酸价:硫酸上下游产业链条的最细致梳理

疫情爆发将硫酸问题再次推向风口:春节过后有色冶炼企业因硫酸胀库及物流受 阻,出现减产:铜、锌冶炼企业2月分别减产约 6万吨。实际自去年以来,区域性 倒贴的硫酸价格下,冶炼产出的削减并非新鲜话题。借此机会,我们细致梳理硫酸 上下游来一窥究竟,由于横跨多个产业链条,不周之处还望批评指正。

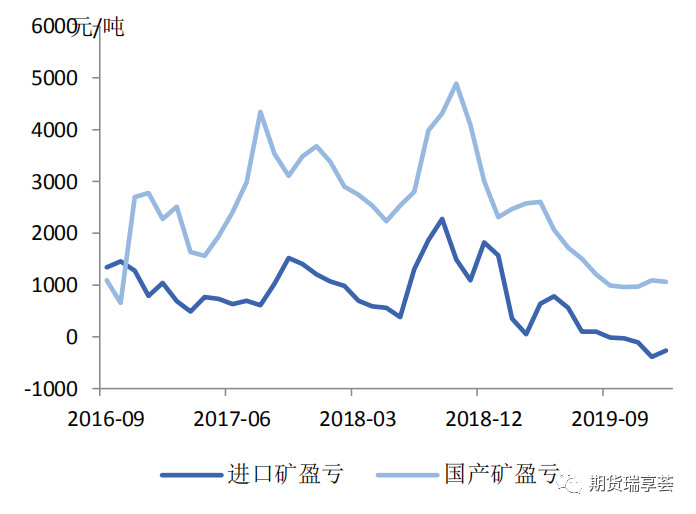

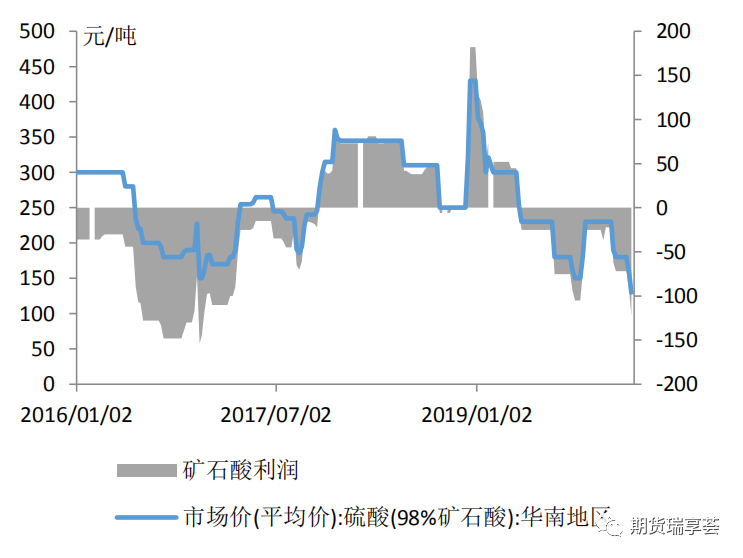

●利润差异 冶炼制酸将优先被挤出 2019年硫酸价格一路下跌,但三种制酸的利润却有所差异,硫磺酸仍处于小幅盈利状态得益于原料硫磺价格的下跌,而冶炼制酸和硫铁矿制酸处于微利及亏损的状态。若硫酸市场供需继续恶化,则过剩产能的出清应从利润最差的板块开始,即冶炼酸和矿石酸,而冶炼酸中铜冶炼的综合利润垫底。

●2020年硫磺价格持续下跌 制酸利润优势保持 IMO2020新标将导致炼油厂加大脱硫,硫磺单质产出放大,2020海外中东地区有新的炼油产能投产,未来五年中国千万吨级炼油项目投产,国内硫磺产量将有较大增长。因此硫磺供应仍有较大增量,加之高企的库存,硫磺价格或延续回落,制酸利润优势将保持,冶炼酸还将处于优先挤出的位置。

●磷肥利润受挤压且出口不振 拖累2020硫酸消费 今年2月来磷肥利润反弹,主要是疫情导致磷肥阶段性供给不足,3-4月恰逢农耕用肥高峰期,所以短期内拉高磷肥利润,并非是磷肥需求好转。境外磷肥市场也呈现产能过剩的现状,国内磷肥成本劣势凸显,我国的磷肥生产所带来的成本位于全球磷肥生产曲线的中上部分,高于主要扩产的磷肥大厂,在低价竞争状态下,成本劣势成为竞争过程中的短板。在供给阶段性过剩的行情下,我国的磷肥出口需求也受到打压。

●2020硫酸产能仍延续扩张,开工预计回落:从冶炼酸板块来看,主要产硫酸的是铜和锌冶炼企业,按产一吨铜产3吨硫酸,产一吨锌产2吨硫酸计算,预计2020年和2021 年新增冶炼酸产能分别为106万吨和216万吨。但需求不足将最后导致产能扩张而开工率下降。

●综合而言,硫酸供需天枰仍倒向过剩,需通过价格进一步下跌让让结构性过剩产能出清,铜冶炼处于三种制酸中综合利润劣势位置,且硫酸是铜冶炼副产品,只可以通过冶炼减产来达到减酸的目的。2020年扶不起的酸价将继续对铜冶炼开工形成负面影响。

春节过后有色冶炼企业因硫酸胀库及物流受阻,出现了不同程度减产。据我们调研,铜冶炼企业2月减产 6万余吨,锌冶炼企业2月减产近6万吨。实际自去年以来,区域性倒贴的硫酸价格下,冶炼产出的削减并非新鲜话题,尤其于铜冶炼而言,由于综合利润劣势,率先兑现了减产。疫情爆发后硫酸下游受到强烈冲击,将硫酸问题再次推向风口。

屋漏偏逢连夜雨,节前硫酸库存已然偏高,疫情蔓延后硫酸下游消费受到强干扰,仅湖北一省的影响面积就高达到15%,硫酸消费 50%集中在磷肥,而湖北省占据了国内 30%的磷肥产能。一方面疫情导致湖北磷肥企业工厂大面积停工且短期难以复工,抑制硫酸需求。此外湖北大部分地区处于隔离状态,上游省外的硫酸难以运输进入湖北,周边区域性硫酸涨库异常突出。

硫酸市场供需失衡导致过剩加剧,且有强区域性,过剩产能需通过价格下降完成出清。从制酸产能成本曲线来看,冶炼制酸处于劣势(后面章节详细分析)。铜冶炼企业的主要利润来源是冶炼加工费,在加工费下滑至成本附近,遇到硫酸价格大大下跌甚至贴钱处理,综合利润无疑雪上加霜,减产率先发生。为方便比较,我们将硫酸价格对利润的影响,对标 TC,按生产一吨铜,同时产出 3 吨硫酸计算,2019 年因为酸价下跌,导致吨铜利润下跌了 408 元,按照 6.91 的年平均汇率,对应 10 美元 TC。个别地区,硫酸贴钱销售,实际影响将远大于 10 美金 TC。

为理清硫酸 2020 年市场,下文我们将重点从硫酸供需及制酸利润差异的角度,深入解读。便于分析硫酸的后市行情,我们对硫酸产业链做了梳理。

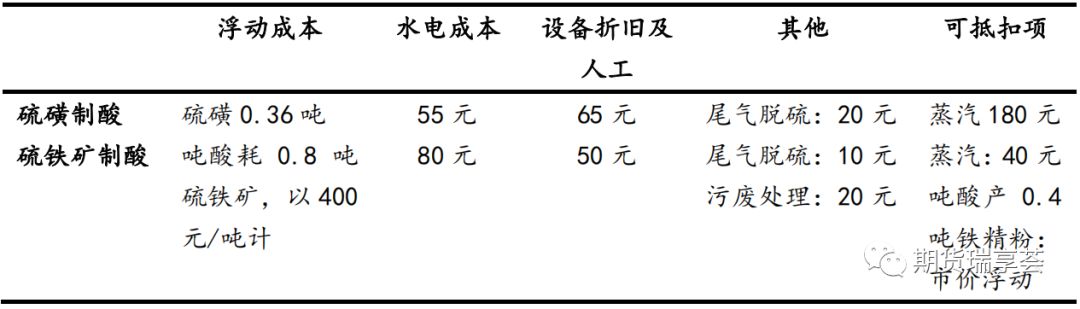

企业产出主要受利润的驱动,对比硫磺制酸,冶炼制酸和硫铁矿制酸的利润:硫磺制酸的利润=硫酸价格-硫磺价格-制造成本,成本端的浮动主要由硫磺的价格决定。而冶炼酸是冶炼过程的副产品,其产出需要仔细考虑铜冶炼的综合利润。硫铁矿制酸是生产铁精粉过程中的副产品,其利润需抵扣铁精粉价格。

2019 年,虽然硫酸价格一路下跌,但三种制酸的利润却有所差异,硫磺酸仍处于小幅盈利状态得益于原料硫磺价格的下跌,而冶炼制酸和硫铁矿制酸处于微利及亏损的状态。若硫酸市场供需继续恶化,则过剩产能的出清应从利润最差的板块开始,即冶炼酸和矿石酸,而冶炼酸中铜冶炼的综合利润垫底。

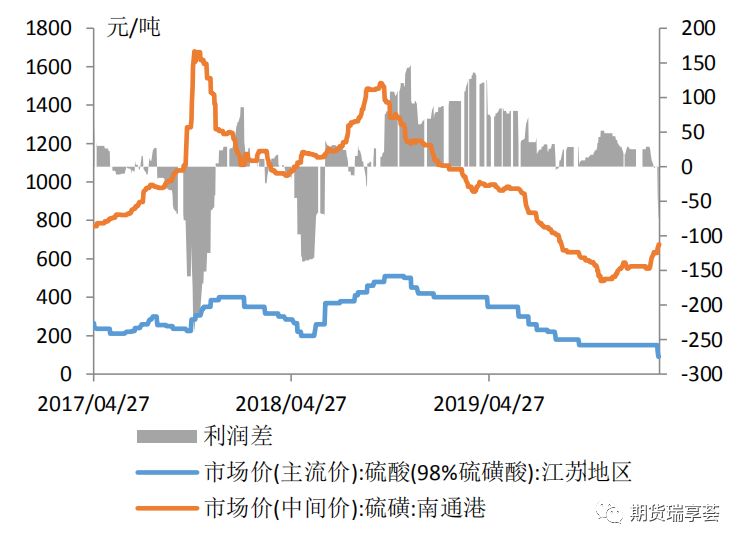

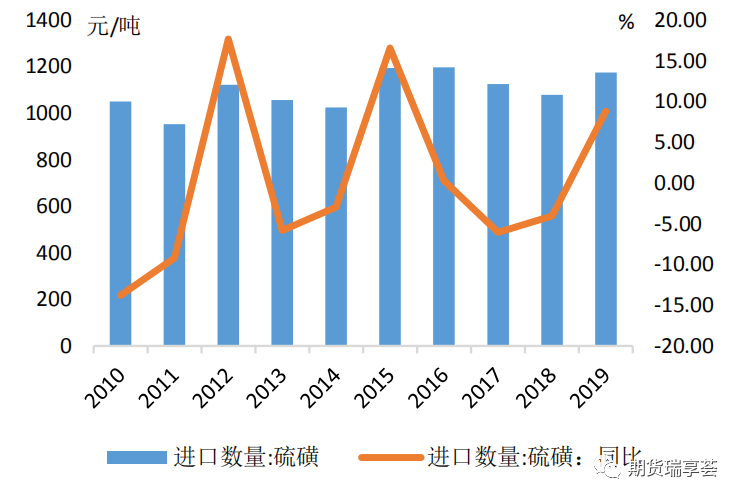

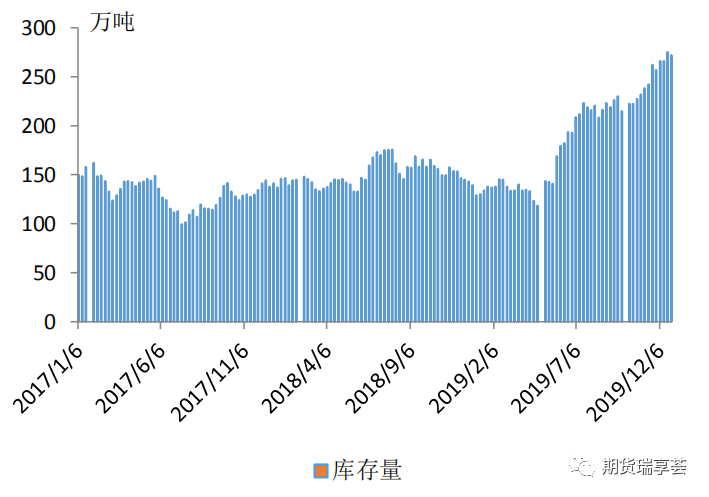

从硫磺角度来看,中国作为全球需求大国之一,中国对硫磺需求量基本维持在 1680万吨,中国进口硫磺依赖度在 60%。港口库存则在 2019 年逐步积累,过去三年平均库存仅156 万吨,而 2019 年年末库存达到 272 万吨的高位。

新标导致炼油厂加大脱硫,硫磺单质产出放大:进口端,国内硫磺大多数来源于日本,韩国以及中东地区的炼油厂。由于国际海事组织新规 IMO2020 临近,海上船用燃料油的含硫上限标准将由 3.5%降至 0.5%。近 1-2 年,中东地区,韩国炼厂包括国内较多原油炼厂纷纷开始加大重油的脱硫力度,重油中的硫元素最终以硫磺单质的形式产出。这在某种程度上预示着,即使在炼油产能没有增量的情况,亚洲地区硫磺产量也会因为 IMO2020 新规的到来而出现一定幅度提升。

硫磺供应持续增加,价格仍有下行动能:2020 海外中东地区有新的炼油产能投产,未来五年中国千万吨级炼油项目投产,国内硫磺产量将有较大增长。预计硫磺供应仍有较大增量,加之高企的库存,硫磺价格将持续回落。

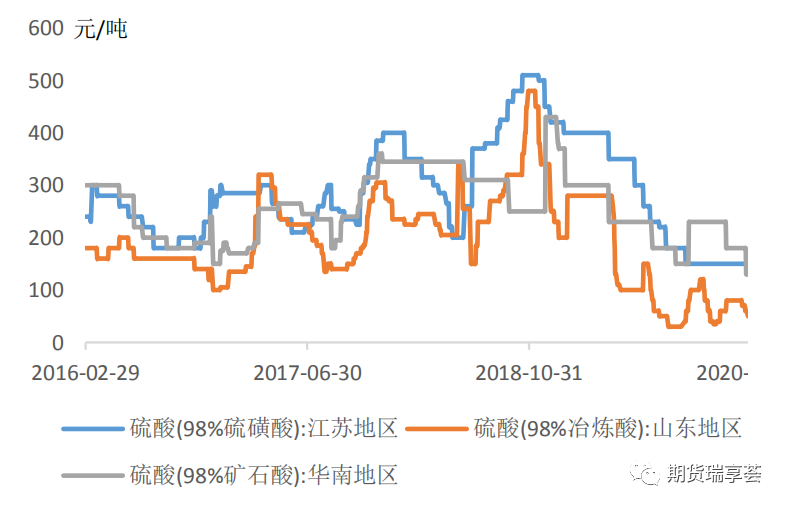

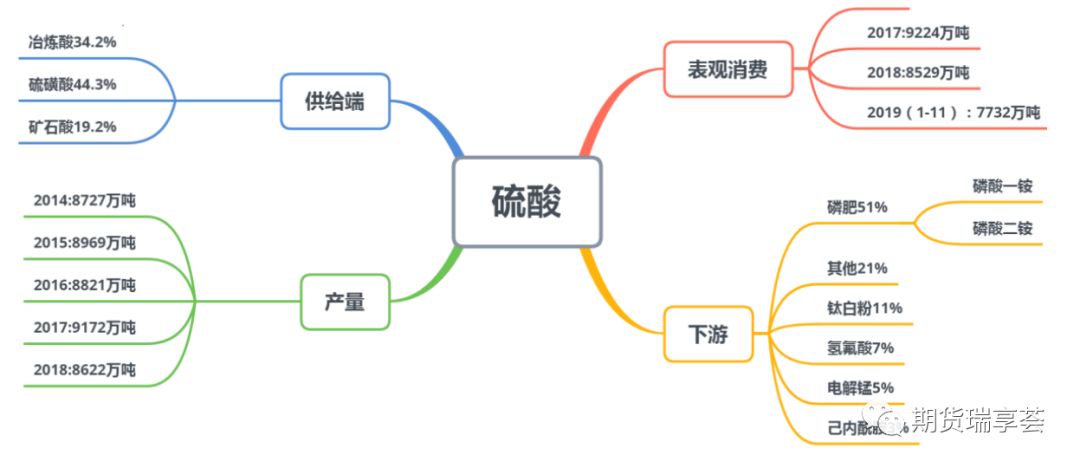

根据 2019年数据,国内硫酸总产能为1.34 亿吨,按工艺分,其最大的来源为硫磺制酸,占比为44.3%。而冶炼制酸主要来自于有色行业冶炼过程中的副产品,占比 34.2%。其余的则是矿石酸,占比为19.2%。

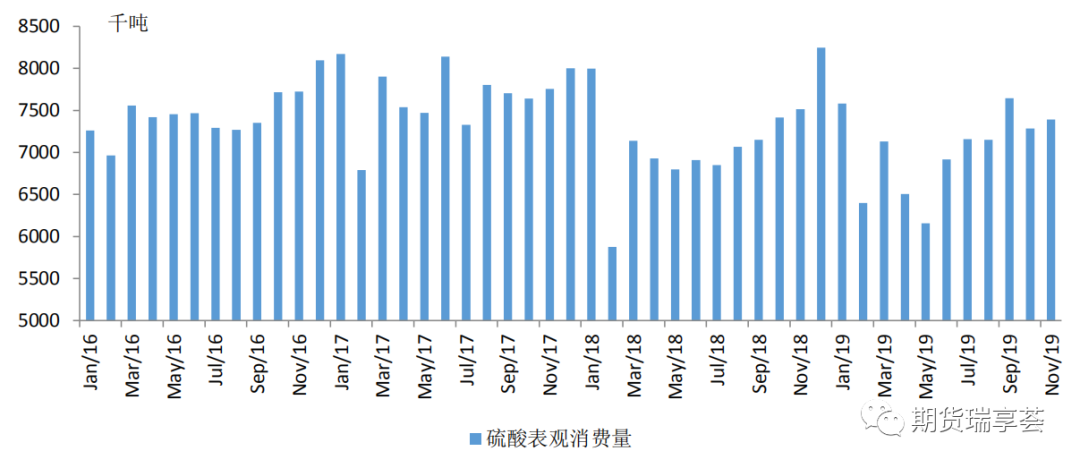

硫酸消费中,占比最大的为用于磷肥制取的反应原料,占到硫酸总消费的 51%。其他用处按占比由高到低排列分别是生产钛白粉,氢氟酸,电解锰和己内酰胺。

2019年磷肥量价齐跌:国内耕地面积减少,耕地结构调整,导致国内化肥需求转差。国外来看,境外磷肥供给释放量大,导致国内出口需求转弱。2019 年整体磷肥呈现量价齐跌的状况,硫酸表观消费预估同比下滑 0.4%。且近三年,硫酸消费整体呈现下降的趋势。

疫情拉高磷肥利润 年内仍承压:2019 年磷肥和原料价差逐渐缩窄,磷肥企业利润空间受到压缩。2020 年2月以来,价差有较大幅度反弹。根本原因是疫情引发的硫酸下游的磷肥企业物流阻断,开工推迟等因素导致磷肥阶段性供给不足。而3-4月恰逢农耕用肥高峰期,所以短期内拉高磷肥利润。但是这只是因阶段性的供需失衡导致的,并非是磷肥需求好转引发的价格反弹,所以后期预计难以拉动硫酸需求。

磷肥产能产量开始年年在下降:国内2018年,国内磷酸一铵产能1680万吨,同比下降4%,产量1537万吨,同比增加10.5%;磷酸二铵产能2120万吨,同比下降3.2%,产量1617万吨,同比下降1.64%。国内磷酸一铵表观消费量,2018年为1489万吨,同比下降25%,2019 年 1-11月表观消费1310万吨,同比降 8%。磷酸二铵 2018 年表观消费量为828万吨,同比下降26.5%,2019年1-11月表观消费757万吨,同比增5.4%。

国际磷肥市场也呈现产能过剩的现状,国内磷肥成本劣势凸显。近年摩洛哥、沙特、俄罗斯等低成本大厂不断扩产占据市场,2017年开始,国际磷肥大厂开始步入新一轮扩产周期。而我国的磷肥生产所带来的成本位于全球磷肥生产曲线的中上部分,高于主要扩产的磷肥大厂,在低价竞争状态下,成本劣势成为竞争过程中的短板。在供给阶段性过剩的行情下,我国的磷肥出口需求也受到打压。

磷酸一铵主要出口南美及澳洲,其中2019年一铵出口巴西占比26%,澳大利亚占21%,阿根廷占比16%。而磷酸二铵主要出口印度及巴基斯坦,分别占比40%,13%。2019年磷酸一铵出口量 239 万吨,同比下降3.98%,磷酸二铵出口量648万吨,同比下降 18%。2018 年一铵出口占比23.5%,二铵出口占比61.33%,出口是国内磷肥的重要消费去向。

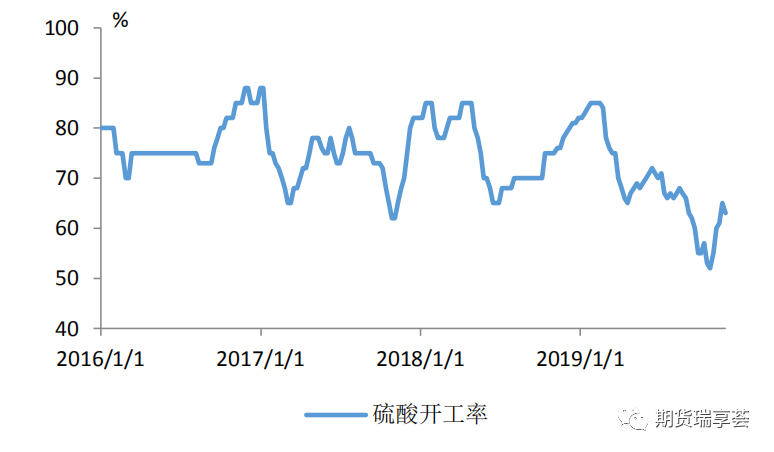

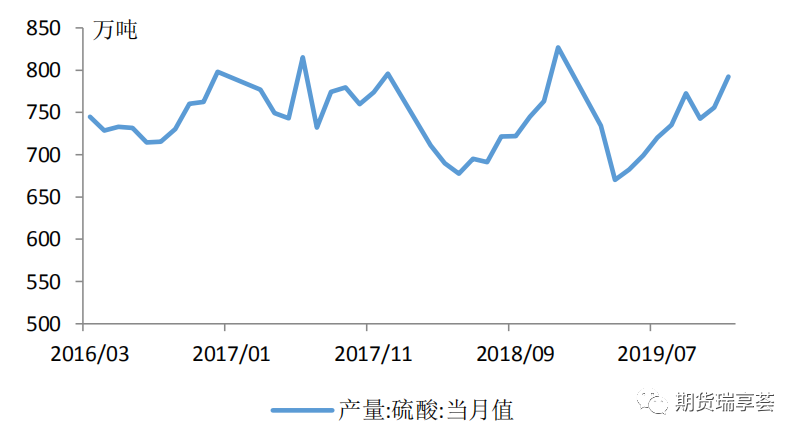

产能扩张 开工回落:2019年硫酸产能仍有增量,为1.34 亿吨,较2018年增加了700万吨。但是从产量来看,2019 年平均开工率64%,2018 年为67.9%。

从冶炼酸板块来看,主要产硫酸的是铜和锌冶炼企业,按产一吨铜产3吨硫酸,产一吨锌产2吨硫酸计算,预计2020年和2021年新增冶炼酸产能分别为106万吨和216万吨。

从冶炼酸板块来看,主要产硫酸的是铜和锌冶炼企业,按产一吨铜产3吨硫酸,产一吨锌产2吨硫酸计算,预计2020年和2021年新增冶炼酸产能分别为106万吨和216万吨。