> 铝型材解疑

> 铝型材解疑

景顺长城张靖:寻找买点、卖点的关键位置

他善于在企业经营发生拐点时发现并进入。所谓「拐点」,是一种变化即将着陆的信号、一个颇具性价比的位置。

「空间、确定性、性价比和投资时点是投资最本源的东西。」张靖总结他的方法论的四个核心原则。

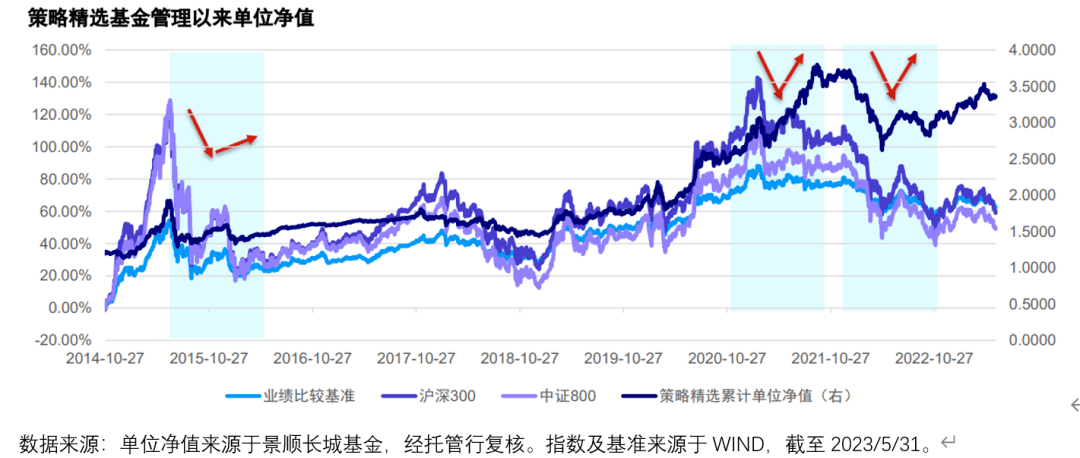

张靖自2014年10月25日起开始管理景顺长城策略精选,截至2023年5月31日,累计回报268.22%,同期基准收益率是62.46%,实现超额收益205.76%。这只基金过去1/3/5/7年排名同类前5%,且获得海通证券、银河证券以及晨星的三年&五年期五星评级。(业绩来源于景顺长城,经托管行复核。基准数据来源于WIND。截至2023 年 5 月 31 日。评级信息来自海通证券、银河证券、晨星资讯,截至 2023 年 3 月。排名来源:银河证券,截至 2023/5/31,具体排名过去1年(28/442),),过去三年(6/435),过去5年(9/334),过去7年(11/248),同类指混合基金-灵活配置型基金-灵活配置型基金(基准股票比例30%-60%)(A类)业绩比较基准:沪深300指数 50%+中证全债指数 50%)

既然如此,就回归到投资的本源,投资任一生意应该遵循的四个原则。前三点:其一,业务空间能做多大,即分析供需平衡,其二,确定性,真正落实在业绩上,有现金流有利润,大概率能挣多少钱,第三,性价比,再好的资产、再强的基本面,「要有一个价。」

张靖是全行业选股,但他的所有投资逻辑的底层,都是回归到基本的商业规律,即「分析供需平衡」。

市场规模、行业增长和市占率是一方面,另外一方面也要对产品的形态、服务的形态以及下游需求的点做相应的判断,比如是功能性需求还是个性化服务。需求端的特征带来供给端资源匹配的差异,在此基础上才能谈其竞争优势,从而对公司的天花板有一个正确的认知。张靖不赞成的,是那种简单粗暴判定空间的方式,比如大行业的小市值龙头就成长空间很大吗,这不一定,其中有很多细节要追问。

「而追求业绩的确定性是一种概率。这并不意味着在单只股票上总能达到最精准,而是从始至终坚持按照方法论做长期而正确的事,结果就不会差。」张靖认为,确定性指向的是供给的结构。

在张靖的观点里,线性看待历史估值的比较方式,有一点像刻舟求剑。评价估值要动态考虑到公司的成长性、格局、天花板,从全生命周期角度看待一个公司的估值才有横向的对比性,甚至不同的行业、不同的公司都可以放在同一框架下对比。

「估值本身是一个结果,是市场对一个公司未来的成长空间给予的预判,既包含基本面的成分,也包含情绪的成分。」张靖称。

作为拐点猎手,在战术层面,张靖偏好那些基本面、或经营层面发生拐点或出现了一些积极变化的公司。拐点的来源,或者是宏观经济周期、或者是产业趋势变化、或者是公司个体创新或各种能力累积到一定程度。

这样做有两个好处:①买到比较好的价格。②获得公司未来一段时间高增长落实在利润的收益。

张靖认为,所谓「拐点」,不光是股价,本质是基本面拐点,方式是「早研究早布局」。

第一,与投资期限相关。不同的时间维度上,看的东西也不同。张靖要捕捉的,是「稍微中长期一点」的机会。

第三,投资并不是每一笔都看得对,看错了也要卖。逻辑不对、或者公司的经营状况与此前预期的不一致,也要选择卖出。

企业盈利周期是张靖的核心抓手,在经营向上的拐点出现时介入投资,识别周期向下的拐点把握退出的时点。

在A股,会买者众,会卖者寡。而张靖还有一个优势是卖点比较准。「任何一笔投资都要有买入和卖出的完整过程。一个买一个卖的两个关键点,构成了完整的投资流程。」张靖总结。

综上所述,张靖追求的状态,是整个组合不断地寻找「基本面反转标的」,不断地在「底部」寻找投资机会。而当估值已然体现了所预期的确定性增长,就选择退出。周而复始,不断重复这样的一个过程,赚这部分确定性的钱。

「我也重视‘小周期’,即库存周期。」宏观的周期性是张靖捕捉拐点的来源之一。

库存周期与企业的盈利周期基本一致,三至四年一个周期。每一轮周期的特征不一样,但遵循一些基本规律。经济自底部回升的过程中,中下游偏消费的先复苏,之后传导至制造业,制造业带动资本开支的需求,从而带来金融的需求。居民端同样如此,从服务到一般商品再到高价值量商品,最后到房地产。「这就是一个很自然的经济发展的过程。」

其中的道理是:上一轮经济周期始自2019年,对应2020年至2021年上半年,前期销售的房子陆续进入交付阶段。而玻璃和铝合金大约30%以上应用于房地产竣工端。

与此同时,这个行业的供给是非常确定的。「全国有几条玻璃生产线,电解铝有几条电解槽,能了解得很清楚。」此时,匡算到底要交多少房,确定供需的缺口,缺口决定了商品的价值,再与历史上的缺口对比,到确认单吨盈利区间。彼时其估值还在较低位。

至2021年9月,「股价打得比较高了。」张靖称,周期股就是「在那个供不应求的阶段能够把过去两三年亏损的钱挣回来」。巧合的是,2021年9月限电,电解铝又暴涨,「那就是千载难逢的卖出机会。」

张靖的观点是,「成长和周期没有本质区别」,所谓成长即供不应求,只是成长周期长或短不同而已。成长和价值本身是「贴上去的标签」,投资的本质仍然遵循前述的原则,「空间、确定性和性价比」。

这是张靖对「如何捕捉周期类拐点」的看法,不仅要看到整个宏观经济的一些结构及节奏,也要看到每个行业的供需状况,再结合估值,考虑,在其中挑选确定性强的、空间较大的、性能好价格低的个股。

就像现阶段,他更愿意看「下游」,初期从服务业向消费品传导。这一过程在过往数次经济复苏当中都是有验证的。

彼时,光伏更多靠产业政策补贴,绝大多数都是抢装行情。市场走势方面,「往往怎么上去就怎么下来。」

到2019年6月,张靖在调研中发现,在一两年之内,光伏即将进入平价时代。「概率较高,可以布局。」一旦「平价」之后,需求的驱动点完全不一样,从政策补贴推动到基础商业规律推动。那么,需求的稳定性和体量也会完全不一样,那会是一个很大的「空间」。

因为这两只股票是「确定性」很强的。「就算你不知道光伏行业的利润究竟在硅料端、组件端或者电池片端,一定跑不了这两家公司。」张靖解释道。

判断从何而来?张靖解释道,按照终局思维简单算数,把火电全部替换掉,把估值换算成行业利润的总空间。「那个位置就是高点。」张靖推导,估值已经把行业未来的天花板都price-in了,到了卖点。

路演的主题是一家汽车零部件龙头,制造业细致划分领域的「隐形冠军」,全球最大的专业齿轮制造商之一,股价多年在低位徘徊,有点无人问津的状态。

他发现,2021年,该公司客户结构发生很大变化,被纳入某AT龙头供应链,业绩出现了积极的增长。恰好,张靖有一个定量工具,扫描全市场所有上市公司的经营上的一些变化,也扫到这家齿轮龙头。

之后,该齿轮龙头切入电动车领域。传统燃油机的经济工况是很窄的,通过档位、齿轮和传动比,实现发动机输出,变速箱与发动机之间需工况匹配,因此燃油车的变速箱供给很分散。但电动车的工况区间是非常宽的,变速箱往往只有一个前进档,电机之间的匹配更容易,因此,「论齿轮的行业集中度,电动车一定高于燃油车。」也就是说,张靖此时对公司的成长空间有了更乐观的预期。

「它的产能摆在那里,经营杠杆高,一算即知,业绩大概能做到多少。」张靖认为这并不复杂。他判断个股,终究是回到商业逻辑,看供需,包括需求的特征、供给的结构,看核心竞争力,由此判断它的业绩空间、天花板和确定性,最后佐以相应的估值水平。

季报显示,张靖的代表作景顺长城策略精选,自2021年二季度重仓该齿轮龙头,至2022年一季度。期间,股价大概翻了2-3倍。

张靖想了想,他不是不喜欢创新药,而是当时太贵了,他觉得「没有性价比」。创新药研发总有一个物理概率,他还是更追求业绩的确定性。

事实上,此前他买的那些基本面出现变化、站上业绩高峰的医药股,大多数都翻倍了。张靖以周星驰电影的一句台词举例,「谁说没有枪头就捅不死人。」

此领域大约70%份额被日本一家制造商垄断。彼时,张靖与日本医疗器械专家讨论,对方很认可该国产龙头的技术水平。电子胃肠镜在橡胶软管前端装有仪,「研发技术是有点难度的。」

只是医疗器械在下游医生端需要一个认证过程。这也是市场的存疑点,时间周期可能较长。

「我不是站在短期业绩释放节点看待问题的。」张靖称,他主要看三个要素:技术水平达到了没有,产品力达到了没有,下游客户体验达到了没有。如果这些都达到了,自然而然会爆发。再加之,买点位置的估值很低。

张靖的投资频谱很宽,因此,他自创了一套全市场上市公司财务状态的监控系统。一些经营状态发生了明显的积极变化的上市公司,会自己「跳」出来。当时,张靖就是这样发现该中药消费品的,之后通过基本面研究之后发现,该公司上任了新的管理层,对产品策略等做了相应调整,整理渠道,库存消化,因此导致业绩恢复增长,持续性也可。

既然捕捉概率,就需要一种均衡的方法。他的组合,股票数量不多,景顺长城策略精选自管理以来,平均持股29只,目标持有期2-3年,换手率不高,前十大个股集中度50%-60%。历史数据回溯,张靖每个季度均能找到阶段性重点,同时布局3-4个基本面趋势向好的产业链。(数据来源:基金定期公告)

2020年-2021年的结构性行情中,张靖较早表示,看好光伏、新能源、顺周期、电子科技等行业的投资机会并开始布局,2020年二季度逐渐加仓,2021年四季度退出,较为精准地把握了启动和退出时点。

张靖自2022年二季度开始,又提前布局经济复苏方向,加仓可选消费、医药、电子通讯等板块。

过往历史上看,张靖的业绩修复能力较强,因市场波动导致较大回撤后,景顺长城策略精选的净值都有某些特定的程度的回升。

张靖认为,是因为「性价比乃投资本源」。基金经理总是在做选择,而他的每一次出手都遵循底层的投资原则,也比较谨慎,因此「确定性」是较高的。

而最底层的东西,是三个「不变」:①市场的变化,变化本身是不变的。②商业逻辑和商业规律不变。③投资原则不变。

注:文中个股、行业仅示例之用,不代表个股、行业推荐和最新持仓,不构成投资建议。投资有风险,请谨慎选择。返回搜狐,查看更加多

- [2023-09-04]《现代电泳涂装百科全书》知识问答 NO004

- [2023-09-05]毛细管电泳色谱仪剖析中的电泳和电渗

- [2023-09-06]电泳和电渗的首要差异

- [2023-09-08]电解电镀电泳基本常识

- [2023-09-08]阴极电泳原理

- [2023-09-16]电镀、电铸、电泳、溅镀及阳极处理的区别

- [2023-09-16]电镀与电泳的区别doc

- [2023-09-16]电泳和电渗流区别