> 铝型材解疑

> 铝型材解疑

致善生物IPO:曾违规拆借募集资金 实控人和多名高管任职高校

厦门致善生物科技股份有限公司(以下简称:致善生物)拟在深交所创业板申请上市,将公开发行股票不超过1500万股,占发行后总股本的比例不低于25%,计划募集资金9.31亿元,募集资金大多数都用在分子诊断试剂和分子诊断仪器生产基地建设项目和分子诊断试剂及仪器研发中心建设项目。

致善生物是一家以分子诊断技术为核心,集分子诊断试剂和分子诊断仪器的研发、生产、销售于一体的生命科学企业。基本的产品包含传染性疾病(结核病特别是耐药结核病、其他呼吸道疾病)、感染性疾病(人瘤病毒感染)、血液肿瘤(白血病)、个性化用药和遗传性疾病等分子试剂产品以及分子诊断仪器类产品。

致善生物成立于2010年6月12日,自2014年12月9日股票在股转系统挂牌,2020年11月终止在股转系统挂牌。致善生物此前挂牌新三板发布的业绩及最新更新的招股书多个方面数据显示,公司2015年至2019年营业收入年均增长率为44.83%,2020年营收同比增速更高达233.26%。营业收入指标从2015年的2145.11万元激增至2021年的4.76亿元,主要因新冠疫情导致了公司产品需求量开始上涨,而随着核算检验测试的市场需求回落及检验测试价格下降,公司的业绩可持续性堪忧。此外公司内控制度存在漏洞,被海关行政处罚,还多次更正财务数据,信批质量令人担忧。

2015年9月13日盘后,致善生物披露公告称,于2015年7月和9月发生了公司控制股权的人、实际控制人及关联方占用公司资金的情况。

全国股转系统公告显示,经主办券商兴业证券核查及公司自查发现,上述资金占用情况中,公司控制股权的人、实际控制人李庆阁妹妹李保华于2015年7月21日因个人资金需求向公司借款500万元,其中部分资产金额来源于公司2015年第一次股份发行所募集的3080万元募集资金。

致善生物称,此次拆借的募集资金已经于2015年7月28日全部归还公司,占用时间比较短,未给公司造成损失,对公司经营没有造成不好影响。

2016年9 月,致善生物制定并发布了《厦门致善生物科技股份有限公司募集资金管理制度》,并根据制度要求对募集资金使用情况做核查。致善生物发现此次资金占用情况不符合标准要求,属于违规使用募集资金。此次拆借的募集资金之后于2015年7月28日全部归还公司。虽占用时间比较短,未给公司造成损失,对公司经营没有造成不好影响,却反映了公司或存在内控不规范的问题。

致善生物曾因货物申报不实而被海关处罚。2021年4月9日,厦门集同海关作出集同法务违罚字【2021】0050 号《行政处罚决定书》,处罚书显示厦门致善生物科学技术2017 年 11 月 7 日至 2020年 11 月 6 日进口‘全自动核酸提取仪’归类的真实性、合法性检查中,发现在稽查时间范围内申报进口名为‘全自动核酸提取仪’及‘核酸提取仪’6 票,共计 24 台,申报税则号列为‘9027809990’,实际应归入‘8479899990’。当事人上述行为构成进口货物税则号列申报不实,影响海关监管秩序,所对应货物的价值 3447380.27 块钱。根据《中华人民共和国海关行政处罚实施条例》第十五条第二项之规定,决定对当事人作出如下行政处罚:处罚款人民币 2.5 万元整。

公司在监管部门的现场检查中多次不合规,报告期内公司行业主管行政机关、产品质量监督部门的检查结果均为轻微性质的不符合性项目,且公司均已根据相关要求进行整改。

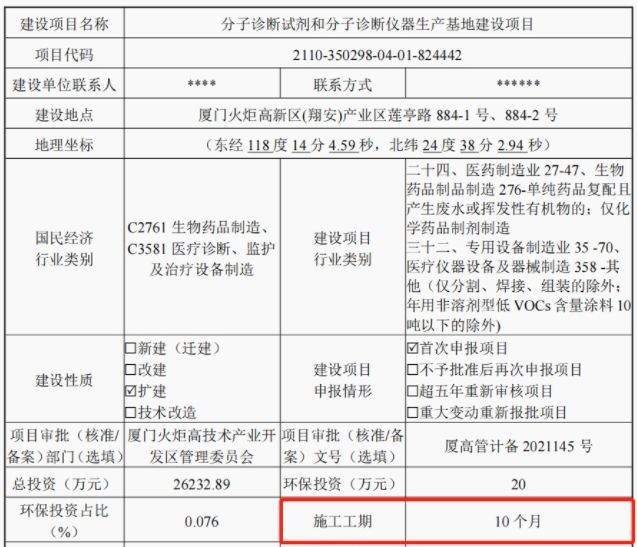

致善生物募投项目信息和环评文件的信息有多处冲突数据,显示了信批质量严谨性缺失。其中分子诊断仪器生产基地建设项目着眼于体外诊断产品的自动化产线建设,最重要的包含分子诊断试剂和仪器的生产与销售。项目建设内容有生产场地购置、工程装修、设备采购及安装调试、人员招聘及培训及体外诊断试剂生产销售等,但是其建设周期和环评文件有明显差异。

招股书披露,分子诊断仪器生产基地建设项目预计建设期为24个月,其中厂房规划及装修6个月。研发中心建设项目建设期为目建设周期为36个月,其中场地装修6个月。而根据环评文件,生产基地建设项目与研发中心建设项目的施工工期均为10个月,分别与招股书相差14个月和26个月。

此外,招股书披露生产基地建设项目拟落地在厦门火炬高新区(翔安)产业区莲亭路884-1。环评文件显示,该项目建设地点为厦门火炬高新区(翔安)产业区莲亭路884-1号、884-2号,同样是有差异之处。

致善生物多次更正财务数据,如2020年度的财务数据,总资金调减19万元,营收增加998万元,最夸张的归母净利润从6602万元调增到10237万元,直接暴增55%,增加3635万元。

而在2019年度,同样资产及股东权益都有更正,总资产调整增加83万元,股东权益减少319万元,而归母净利润调整增加31万元。会计更正较为常见,但是一次性把净利润调增五成多,如此大幅的净利润变动难免让人怀疑为达到上市标准而美化财务数据。

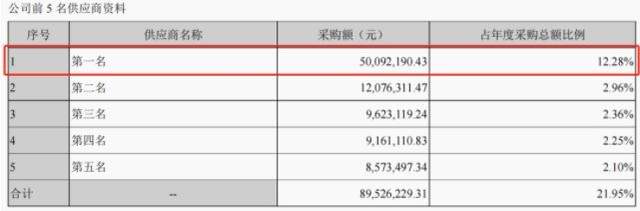

致善生物股东中有上市公司迪瑞医疗,而且是公司第二大股东并持有14.78%股份,双方不仅是投资的人与被投资企业的关系,还存在着业务往来,而由此产生的关联交易问题也遭到了监管问询。

迪瑞医疗自2020年4月开始向致善生物采购新冠检测试剂等产品从而成为其客户。发行人 2020 年、2021 年内与股东迪瑞医疗的关联交易金额分别为5,274.17 万元和 3,268.70 万元。发行人称向迪瑞医疗销售价格低于第三方销售的原因主要在于迪瑞医疗及其子公司在部分产品的采购规模较大、部分境外销售存在优惠政策。

此外双方的披露的采购数据也存在一定的差异。据迪瑞医疗2020年年报,迪瑞医疗全资子公司迪瑞香港发展有限公司向关联方厦门致善生物科技股份有限公司采购商品,其当年对未具名第一大供应商的采购额为5,009.22万元,这一数据与同期致善生物对其销售额相差有264.95万元。

迪瑞医疗2021年年报显示,其当年对第一大供应商厦门致善的采购额为3,270.08万元,与同期致善生物对其销售额也相差了1.38万元。

除了有直接关联交易,报告期内迪瑞医疗与企业存在部分重叠客户,分别为国药控股股份有限公司、广州金域医学检验集团股份有限公司和南昌瑞奥聚成生物技术有限公司。迪瑞医疗向上述重叠客户各期销售金额分别为 2,154.19 万元、163.09 万元和 21.63 万元,占其营业收入的 2.14%、0.17%与 0.02%,其中迪瑞医疗向国药控股股份有限公司的销售金额分别为 2,137.79 万元、162.26 万元和 20.72 万元。

报告期内,迪瑞医疗与公司重叠供应商分别为菲鹏生物股份有限公司、苏州雅睿生物技术股份有限公司和生工生物工程(上海)股份有限公司,其向上述重叠供应商采购金额分别为 0.44 万元、226.49 万元和 256.71 万元,占其总采购额的 0.00%、0.56%和 0.61%,总体金额较小且占比较低,对其生产经营活动不具有重大影响。

致善生物与第二大股东迪瑞医疗长期且频繁直接交易,关联交易金额和占比较大,不仅令外界对其交易价格、交易方式的合理性和公允性存疑,其对关联方的过度依赖也不利于企业业务的独立性,经营独立性存疑。

值得注意的是报告期内企业存在部分客户与竞争对手、客户与供应商重叠的情况,报告期内,客户与供应商重叠详细情况如下:

报告期内,企业主要向生工生物工程(上海)股份有限公司采购引物、探针以及少量生化试剂与实验耗材用于分子诊断试剂的生产及研发,同时公司还向该公司销售核酸染料用于其自身产品研制,核酸染料大多数都用在核酸电泳试验的染色剂,核酸染料与凝胶中核酸结合,以便于在紫外光下显示核酸条带,大多数都用在分子诊断产品的试验,大多数都用在其自身的研发需求,而非生产产品需求。

2018 年公司向菲鹏生物销售核酸染料用于产品研制,大多数都用在菲鹏生物自有产品的研发工作。双方基于业务需求来做交易,销售与采购相互独立。企业主要向菲鹏生物股份有限公司销售核酸染料以及一台配件,用于核酸电泳凝胶样品的观察、分析、处理和摄影。

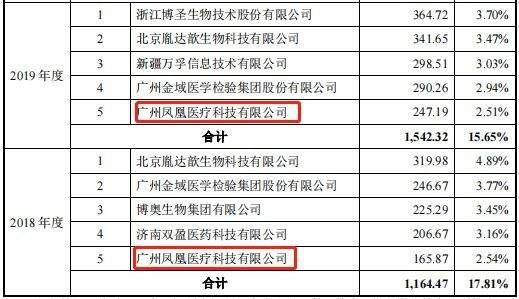

此外公司前五大客户之一的凤凰医疗成立时间短即成为公司的重要大客户,似有利益输送嫌疑。广州凤凰医疗科技有限公司成立于 2018 年,该公司在成立当年即成为致善生物前五大客户,其分别为公司 2018 年和 2019 年的第五大客户。

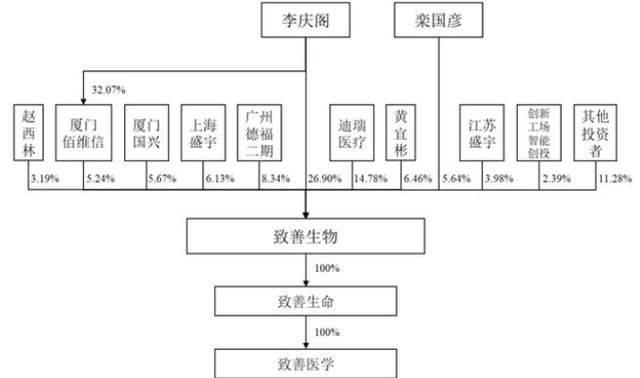

致善生物专利技术和实控人和部分高管目前仍在厦门大学任职的兼职情况遭监管问询。致善生物实控人李庆阁、公司董事赵西林、监事会主席许晔目前仍在厦门大学任职,部分员工存在兼职的情形。截至2022年5月10日,李庆阁直接持有致善生物26.90%股份,其通过厦门佰维信间接控制公司5.24%的股份。

具体来看,致善生物实控人李庆阁兼任厦门大学生命科学学院教授、厦门大学分子诊断教育部工程研究中心任主任;董事赵西林兼任厦门大学公共卫生学院课题组长、教授;监事会主席许晔在厦门大学历任助理教授、副教授;独立董事林志扬历任厦门大学管理学院副教授、教授、副院长、党委书记。

招股书显示,截至2022年4月10日,致善生物拥有专利27项,其中发明专利11项。具体来看,发明专利中5项发明专利为受让取得,4项专利为与厦门大学共有专利。而在8项境内发明专利中,有3项为致善生物与厦门大学合作研发并原始取得,4项专利为受让取得,仅有1项发明专利——“一项唾液DNA保存剂”为致善生物自主研发并原始取得,且该项专利申请日(2012年4月24日)距今已有十年。

招股书披露,2018-2020年及2021年上半年,致善生物从厦门大学取得3项独占许可专利,部分独占许可专利临近或超过许可期限。同时,公司现在存在9个在研与合作研发项目,合作开发费金额为149.84万元、91.83万元、64.49万元和38.25万元,占研发费用的占比分别是10.34%、4.58%、2.00%和2.30%,主要涉及厦门大学等单位。

2019年-2021年,致善生物的研发费用分别为2003.23万元、3222.93万元、4884.89万元,占据营业收入的占比分别是20.32%、9.81%、10.26%。2020年和2021年,同行业可比公司睿昂基因、凯普生物等平均研发费用率分别为11.68%、11.61%,均高于致善生物同期水平。

致善生物研发费用低于销售费用的同时,研发人员薪酬也低于销售人员薪酬。以2021年为例,致善生物的研发费用及研发人员薪酬分别为4884.89万元、17.49万元,而同期销售费用和销售人员薪酬分别为5333.29万元、28.63万元。销售人员薪酬为研发人员的1.64倍。研发费用处于较低水平,研发人员薪酬较低,也凸显了公司在研发领域的弱势。

- [2023-09-04]《现代电泳涂装百科全书》知识问答 NO004

- [2023-09-05]毛细管电泳色谱仪剖析中的电泳和电渗

- [2023-09-06]电泳和电渗的首要差异

- [2023-09-08]电解电镀电泳基本常识

- [2023-09-08]阴极电泳原理

- [2023-09-16]电镀、电铸、电泳、溅镀及阳极处理的区别

- [2023-09-16]电镀与电泳的区别doc

- [2023-09-16]电泳和电渗流区别